3月27日,英国累计确诊新冠肺炎11658例,成为欧洲第6个累计确诊破万的国家。而当天,另一则轰动消息更牵动了民众的神经:英国首相鲍里斯.约翰逊宣布COVID-19检测结果阳性!看来,病毒的确不分国界不分贵贱。

4月6日,约翰逊转入ICU,接受呼吸机治疗。

4月8日,转入普通病房。

4月12日,出院回家休养。

一连串的消息,展示了一个标准的COVID -19治愈流程,再次把“全球紧缺物资”呼吸机推到了风口浪尖。

| 01 |

风口上的呼吸机

2020年春,坐标德国,主要股指因疫情下降17%-30%,但是德尔格(Dräger)的股价却逆势强劲上涨80%。三月中旬,公司接到了10000台呼吸机的订单,每台定价20000欧元,这张订单为德尔格公司带来了2.2亿美金的营收。呼吸机已经成为这次控制疫情蔓延、挽救生命最靠谱的武器之一。相比ECMO,它的使用范围更广阔,同时也带来更有前景的市场空间。目前的价格因为新冠疫情的全球蔓延水涨船高,一路上扬。

根据世界卫生组织的数据,2015年有超过317万人死于慢性阻塞性肺病,而2012年的死亡人数为310万人。慢性阻塞性肺病是全球主要死亡原因之一,预计到2020年将成为世界第三大健康威胁。同样,世界卫生组织2015年哮喘报告估计,全球约有2.35亿人患有哮喘,2015年约有38.3万人死于哮喘。这些目标指征流行率的不断上升,增加了患者的住院率和再入院率,因为他们可能需要频繁的通气支持。

此外,城市化和日益严重的污染、吸烟的高流行率和不健康的生活习惯等因素也导致呼吸系统和心血管疾病病例的增加,从而推动了对呼吸机的需求不断攀升。

未来,呼吸机会承担什么角色?COVID -19给了我们部分的答案。从2003年SARS开始,病毒引起的流行性疾病,包括H7N9、HINI等,爆发频率在逐步走高。对于各种变异迅速的病毒,虽然我们从未停止过斗争,但手中可以抵抗的武器确实不多,主要以对症为主。这些具有流行趋势的病毒感染,总体来说以肺部炎症的为主,引起ARDS(急性呼吸窘迫综合征),从而威胁生命。呼吸机的及时介入,能够帮助患者被动换气,增加血液循环中的血氧含量,阻止了疾病发展中期组织缺氧带来的各种脏器进一步恶化衰竭,降低发展为致命并发症的可能性,增加存活的希望。

而在非疫情状况下,数据亦显示在ICU的入院患者中,50%有通气问题,也需要呼吸机的参与。

新冠大战,烽烟四起

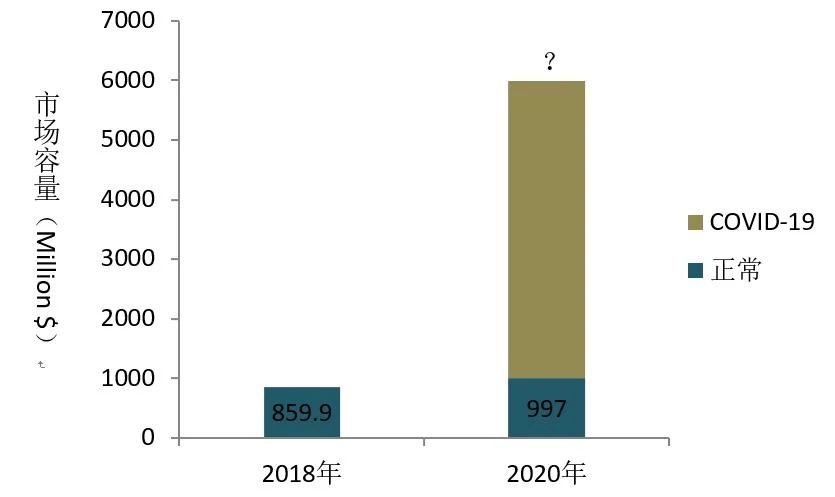

2018年,全球呼吸机市场容量已经达到了8.6亿美金, 在机械通气领域,根据专业调查公司预估,每年将以8%的速度增长,到2023年,会达到12亿美金。 然而2020年,意外的病毒袭来,爆发的需求打破了这个平稳的上扬趋势。有人预测,目前的产量只能满足市场9%的需求。

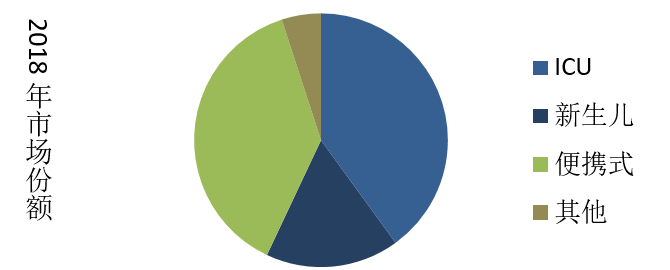

正常状态下,呼吸机的市场分为重症、新生儿、便携产品及其他,目前在重疾领域的需求急速上升。

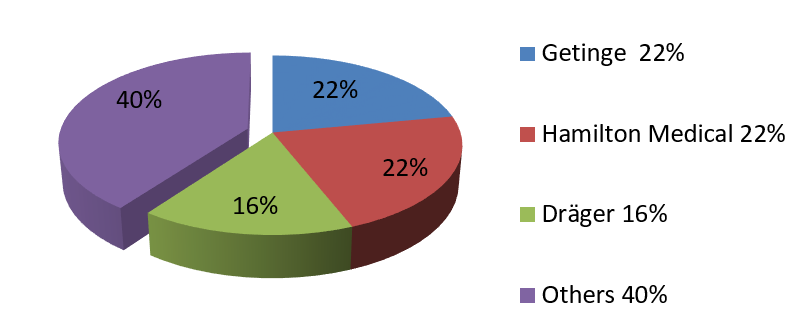

那么,占市场50%的ICU用呼吸机巨头们在2019年有怎样的表现呢?据专业调查公司统计,三大家的市场份额达到了60%,分别为Getinge22%,哈美顿22% ,Dräger 16%,稳稳成为第一梯队。在第二梯队中,我们可以看到迈瑞、美敦力、菲利普的身影。

国产市场也是群雄逐鹿,现在可以生产有创呼吸机的国内企业共21家,其中获得欧盟CE认证的有8家,迈瑞和谊安是主要玩家,期货订单已经排到7月份,身价暴涨4-5倍。在分秒必争的战疫状态下,迈瑞、谊安的有创呼吸机,鱼跃、怡和嘉业的无创呼吸机,均已获得FDA的紧急使用授权。

近日,谊安收购了有百年历史的德国呼吸机和麻醉机制造商禾珥医疗(Heyer Medical AG)。不得不说,作为老牌的国产呼吸机厂家,谊安的雄心不减,时机也把握得很好啊!

昔日“铁肺”华丽转身

呼吸机起初被称作“铁肺”,应用在脊髓灰质炎流行的二十世纪。

1928年德林克氏人工呼吸器, 俗称铁肺

1931年由 John Haven Emerson进行改善。

1937年中国人第一次见到铁肺。

1940年 Ray Bennett 发明机械装置加入铁肺,后来这个公司被Medtronic收购。

1949年 JohnHaven Emerson 在哈佛大学发明了可用于麻醉中的机械通气设备。

1952年 RogerManley 发明了完全由气体驱动的正压呼吸机,轰动了欧洲。同一年Drager 公司推出可以长期使用的呼吸机Poliomat。

1955 年Forrest Bird美国,机械通气诞生。

1965年陆军紧急呼吸机应用流体扩增原理,由哈里·戴蒙德实验室和沃尔特里德陆军研究所合作开发成功。

1971年应用于ICU的呼吸设备SERVO900 ventilator 被Siemens LSS公司开发出来,设置了流量控制系统,使定量输送成为可能,后来siemensLSS被Getinge收购,整合到Maquet产品线中,也就是现在闻名的servo系列的鼻祖。

1979年 Sechrist工业推出 Model 500A,可以在高压力状态下输送氧气。

1982年 ICU呼吸机更新换代,使用了微处理控制技术。

呼吸机三巨头

Maquet始建于1838年, 是一家位于德国Rastatt的跨国公司,业务主要分为三个部分:外科手术、重症监护和心血管疾病。重组并购,一直是它成长的主题。2000年,Maquet被Getinge公司以1.56亿欧元收购,现已成为瑞典母公司GetingeGroup的三个主要业务部门之一。

2003年Getinge收购了当时呼吸机市场的领导者SiemensLife Suport Systems,把其中的Servo系列呼吸机统一整合到Maquet的重症设备部门。2007年推出Servo-i系列呼吸机,迅速占领市场,Servo-i定位高端换气系统平台,可用于有创、无创或神经控制换气多种模式,具有良好的灵活性和成本效益,增强了病人和呼吸机之间的相互作用。特点包括其压力指数监测,可以帮助临床医生检测和预防有害的通气模式,如气压性创伤,即气道和肺的过度扩张。其中,它运用的NAVA技术是一种独特的机械通气方法,因为它倾听病人自己的呼吸信号,通过NAVA膜片(Edi)的电活动被捕获,反馈给呼吸机,提高了同步性,并与患者自身的努力成比例。研究还表明,使用它的患者可以从改善睡眠质量中获益,呼吸机引起的膈肌功能障碍的风险也降低了,NAVA甚至有可能减少机械通气的时间。从而提高患者戴机的同步观测和舒适度,减少并发症,缩短持机时间。

在笔者吕一池的上一篇关于ECMO的文章里也提到,Maquet公司的ECMO 因COVID-19而被大家熟知。而它的呼吸机也稳坐江湖霸主的交椅,一直是高冷的存在。

Hamilton Medical哈美顿医疗公司成立于1983年,是美国生物技术公司Hamilton的瑞士子公司,钟情于呼吸机领域,提供智能解决方案。公司所有人之一Steve Hamilton 受来自于NASA前雇员、后来成为麻醉师的一位小伙伴的启发,以闭环通气系统的智能呼吸机作为目标,协调自动血气和呼吸机功能。同时在NASA 工作的瑞士工程师 Josef Brunner 为国际空间站的 ICU 开发了一款自动呼吸机,项目取消后,Brunner 返回瑞士,被 Hamilton 聘为“通气全自动巡航”研发团队的负责人。Hamilton的产品更多地体现在ICU重疾方面的各种技术创新。

1997年,Adaptive Support Ventilation (ASV®) 呼吸机标准正式发布。ASV 根据病人的肺力学指标和呼吸功能连续调整呼吸频率、潮气量和吸气时间,它还预防窒息、呼吸急促、死腔通气和过度通气,在肺保护性策略规则范围内,ASV 促进病人自主呼吸。自1998年以来,ASV 已成为重症监护中很成熟的模式和世界许多ICU的标准模式。

2010年Hamilton的新一代解决方案 INTELLiVENT®-ASV问世 。在INTELLiVENT®-ASV 模式下,临床医生为病人设置呼末二氧化碳分压和氧饱和度目标值,然后,INTELLiVENT®-ASV 自动调整呼吸机以达到这些目标值,同时考虑输入病人的生理值(呼末二氧化碳分压、氧饱和度、肺力学指标、自主呼吸),它自动设置与氧合状态(PEEP 和氧浓度)和通气(指令呼吸频率、吸气时间、潮气量和吸气压力)有关的控制参数。

这两种独特的通气模式自动采用肺保护策略,减少并发症,鼓励患者自主呼吸,从而提高患者的安全性和舒适性,减少通气时间,降低了临床医生的工作量。

Hamilton的产品线非常完整,涉及ICU、婴儿、重疾、转运、MRI以及长期急救方面。Hamilton是一个家族企业,目前由二代和三代联合经营,首席执行官罗伯特·哈美顿已执掌帅印12年。2020年3月,该公司透露其生产能力比前一年增加了50%,并计划在4月底前将其生产能力翻一番。笔者吕一池预估,2020年他的呼吸机营业收入约为700万美金。